Бухгалтерии – Учет без забот

- Опубликовано 12.12.2019 09:46

- Автор: Administrator

- Просмотров: 13017

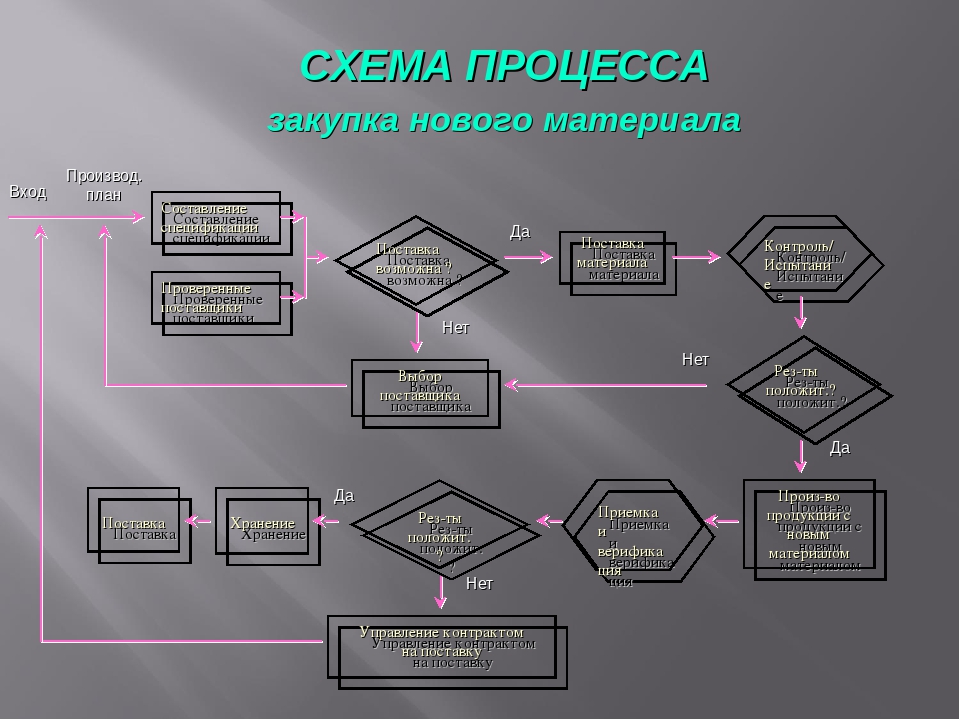

Многие компании сталкиваются в своей деятельности с ситуацией, когда им нужно построить объект основных средств. Для этого они часто нанимают подрядную организацию, а для большего контроля за подрядчиком материалы закупают сами. Особенно это актуально в компаниях, занимающихся управлением и эксплуатацией жилой недвижимости. Например, управляющая компания решила благоустроить территорию обслуживаемого поселка и построить детскую площадку, или, как вариант, построить зимний навес для хранения оборудования. Для этого она закупила материалы и наняла подрядчика. У бухгалтеров в таких случаях могут возникнуть вопросы. Как организовать учет ТМЦ в этом случае? Какие закрывающие документы требовать от подрядчика? Как поставить на учет построенный объект? Рассмотрим учет такого строительства на примере программы 1С: Бухгалтерия предприятия редакции 3.

Итак, в такой ситуации начать нужно с главного – с заключаемого договора. В нем необходимо четко прописать, кто и какие материалы закупает для выполнения строительных работ. При этом, Подрядчик может для строительства использовать частично собственные материалы, а частично – предоставленные Заказчиком. Например, пункт договора может звучать так:

«Заказчик поручает, а Подрядчик принимает на себя обязательства по выполнению работ по строительству навеса по адресу: ____________ с надлежащим качеством и в срок, установленный в договоре. Работы выполняются Подрядчиком с использованием собственных черновых материалов. Материалы для чистовой отделки предоставляются Заказчиком. Перечень используемых материалов для чистовой отделки приведен в приложении №1 к настоящему договору».

Заказчику в данном случае следует учитывать, что общая стоимость работ будет складываться из цены договора плюс затрат на материалы. Это не всегда выгодно, но многие Заказчики идут на это, тем самым обеспечивая себе контроль над качеством используемых материалов.

Следующим шагом будет закупка ТМЦ, необходимых для строительства, и передача их Подрядчику. Есть два способа отражения этого шага в 1С: Бухгалтерии:

1) Через учет ТМЦ, передаваемых Подрядчику, на отдельном складе

2) Через документ «Передача сырья в переработку»

Рассмотрим плюсы и минусы данных способов на примере.

Способ 1

Заказчик закупает материалы и приходует их на свой склад:

Для того, чтобы отразить передачу ТМЦ Подрядчику, в программе следует завести отдельный склад, например «Подрядчик».

Передача материалов Подрядчику оформляется через документ «Перемещение товаров»:

Минус этого способа: документ не предусматривает печатную форму М-15 «Накладная на отпуск материалов на сторону», поэтому при необходимости его придется формировать вручную.

После того, как Подрядчик отчитается о расходе материалов, затраты собираются на счете 08 документом «Требование-накладная»:

Если у Подрядчика остались неизрасходованные ТМЦ, то их возврат на склад организации оформляется снова через документ «Перемещение товаров»:

Такой способ учета хорош тем, что не требует ручных корректировок.

Но на практике многие используют второй способ.

Способ 2

Заказчик закупает материалы и приходует их на свой склад, по аналогии с первым способом:

Передача приобретенных ТМЦ Подрядчику оформляется документом «Передача сырья в переработку»:

Документальным подтверждением передачи ТМЦ Подрядчику будет служить печатная форма документа «Накладная на отпуск материалов на сторону (М-15)».

Распечатайте ее в трех экземплярах: один – для вас, второй – для вашего кладовщика на склад и третий – Подрядчику.

После того, как Подрядчик израсходует все материалы, и предоставит в бухгалтерию Заказчика «Акт об использовании давальческого сырья» (форму такого акта, кстати, тоже лучше предусмотреть договором), бухгалтер должен списать переданные в переработку материалы на 08 счет. Типовой документ «Поступление из переработки» не предусматривает проводок с использованием 08 счета, поэтому сделать это можно в режиме ручной корректировки:

Как видим, второй способ удобен тем, что позволяет формировать печатную форму накладной М-15 в автоматическом режиме, но имеет и свои минусы в части ручной корректировки проводок.

Независимо от выбранного способа, далее последовательность операций будет одинаковая. Собранные затраты на 08 счете должны сформировать стоимость построенного объекта основных средств. По окончании строительных работ Подрядчик предоставит Вам акт сдачи-приемки завершенного строительства объекта. На основании него вы формируете документ «Поступление объектов строительства»:

Завершающим этапом будет принятие построенного объекта к учету:

Сумма принятого к учету объекта будет складываться из стоимости работ и материалов по договору плюс стоимости давальческих материалов.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Климат и экология: Среда обитания: Lenta.ru

Компания IKEA заявила о прекращении закупок российской древесины, полученной при санитарных вырубках на Дальнем Востоке и в Сибири. Решение принято на фоне скандала, разгоревшегося вокруг иркутского политика и предпринимателя Евгения Бакурова, которого британская независимая организация Earthsight заподозрила в незаконном уничтожении лесов, сообщила «Ленте. ру» пресс-служба шведского производителя мебели.

ру» пресс-служба шведского производителя мебели.

Материалы по теме

08:01 — 20 апреля

00:03 — 25 мая

Отрицательный рост.

Мировая экономика восстанавливается, но все вокруг дорожает. Почему так происходит?

Представители IKEA подтвердили тот факт, что некоторые поставщики компании исторически приобретали древесину через предприятия, аффилированные с Евгением Бакуровым. При этом мировой производитель товаров для дома подчеркивает, что на материалы имелись официальные разрешения российских властей. IKEA провела детальный анализ лесного сектора на Дальнем Востоке и в Сибири задолго до расследования Earthsight и пришла к выводу, что эти регионы сильнее всего в мире страдают от незаконной вырубки ценных деревьев.

«В марте 2021 года мы приняли решение больше не закупать древесину у компаний, связанных с Евгением Бакуровым, в качестве меры предосторожности. Чтобы еще больше повлиять на правильное использование леса в некоторых регионах России, IKEA отказывается от сырья, полученного путем санитарных рубок до тех пор, пока система не будет достаточно улучшена», — заявили представители компании.

Шведский производитель подчеркнул, что стремится к развитию ответственного природопользования, постоянно совершенствует свою систему мониторинга сферы лесного хозяйства и проводит независимый аудит древесины. При выявлении в цепочках поставок каких-либо нарушений законодательства, в том числе экологического характера, компания немедленно разрывает с партнерами деловые отношения или добивается для них наказания через суд.

В июле эксперты независимой компании Earthsight опубликовали отчет-разоблачение бизнесмена, депутата законодательного собрания Иркутской области Бакурова. В действиях политика заметили пособничество IKEA при поставках древесины, полученной нелегальным путем под предлогом санитарных вырубок мертвых, больных и поврежденных деревьев.

Джеймс Бонд уходит в Amazon – Бизнес – Коммерсантъ

Amazon покупает одну из старейших американских кинокомпаний, Metro Goldwyn Mayer (MGM), за $8,5 млрд. Это приобретение может помочь Amazon во все более острой борьбе с другими стриминговыми сервисами, такими как Netflix и Disney+.

В среду, 26 мая, технологическая корпорация Amazon объявила, что приобретает кинокомпанию MGM. Корпорация заплатит акционерам MGM $8,5 млрд. MGM оставалась едва ли не единственной независимой кинокомпанией — многие из ее конкурентов были за последние годы куплены крупными компаниями.

MGM — одна из старейших американских кинокомпаний, созданная в 1924 году. Среди снятых ею фильмов — серия о Джеймсе Бонде, «Рокки», «Молчание ягнят». В общей сложности она владеет правами более чем на 4 тыс. фильмов. Компания также снимает сериалы — в их числе «Рассказ служанки» и «Фарго» — и владеет кабельным телеканалом Epix. Студия несколько раз переходила из рук в руки. Одним из самых известных ее владельцев был американский бизнесмен Кирк Киркорян, установивший контроль над ней в 1969 году. Позже он несколько раз продавал и покупал ее.

В 2010 году MGM прошла через процедуру банкротства: она уже долгое время испытывает финансовые трудности, долги компании оцениваются в $2 млрд. В последнее время неоднократно сообщалось, что компания ищет покупателя. Так как MGM до сих пор оставалась частной, официальных данных о ее финансовых показателях и стоимости нет, но как пишут американские СМИ, в конце прошлого года компанию оценивали в $5,5 млрд.

Так как MGM до сих пор оставалась частной, официальных данных о ее финансовых показателях и стоимости нет, но как пишут американские СМИ, в конце прошлого года компанию оценивали в $5,5 млрд.

Покупка MGM должна помочь принадлежащему Amazon стриминговому видеосервису Amazon Prime в острейшей конкуренции на этом рынке с Netflix, Disney+, Apple TV+ и другими подобными сервисами.

На прошлой неделе Amazon объявила о создании нового подразделения по медиа и развлекательному контенту, амбиции компании в этой сфере отражает и тот факт, что она выделила $465 млн на съемки сериала по «Властелину колец» — рекордная сумма для стримингового проекта. Как отмечают американские СМИ, до сих пор собственный контент Amazon в основном оказывался не столь успешным, как фильмы и сериалы, которые компания покупала, приобретение MGM может улучшить ситуацию в этом отношении.

«Это признак того, насколько это конкурентное пространство,— прокомментировал сделку старший управляющий директор исследовательской компании Evercore ISI Марк Махани. — Стоимость участия в этом клубе будет все возрастать, а ставки здесь чрезвычайно высоки. Вы должны быть готовы потратить, например, $10 млрд в год, чтобы быть глобальной стриминговой компанией, и я думаю, очень немногие компании, кроме “большой пятерки” игроков, могут позволить себе это». По мнению господина Махани, консолидация этого рынка продолжится.

— Стоимость участия в этом клубе будет все возрастать, а ставки здесь чрезвычайно высоки. Вы должны быть готовы потратить, например, $10 млрд в год, чтобы быть глобальной стриминговой компанией, и я думаю, очень немногие компании, кроме “большой пятерки” игроков, могут позволить себе это». По мнению господина Махани, консолидация этого рынка продолжится.

В прошлом году Amazon потратила на создание контента $11 млрд — на 41% больше, чем годом ранее.

Netflix в 2020 году несколько уменьшила расходы на создание контента, однако при этом они составили $11,8 млрд.

Именно растущей конкуренцией со стороны Amazon и Netflix аналитики объяснили и покупку в 2017 году медиакорпорацией Walt Disney кинокомпании 21st Century Fox за $66 млрд. Ранее Disney приобрела такие кинокомпании, как Lucasfilm, Marvel Entertainment и Pixar Studios. Эксперты отмечали, что Disney пришлось задуматься об укреплении своих позиций по мере того, как Netflix и Amazon вплотную приблизились к ней по уровню расходов на создание собственного контента.

Спустя всего год растущая конкуренция со стороны Netflix и Amazon вынудила другого представителя «старой гвардии» телекоммуникационного и медиарынка США — корпорацию AT&T — добиться покупки медиакомпании Time Warner, невзирая на сопротивление со стороны тогдашнего президента США Дональда Трампа и выложив за этот актив $85 млрд. Time Warner являлась третьим по величине в мире (после Comcast и Walt Disney) производителем развлекательного контента: кино, сериалов, телепередач, в том числе новостей, мультфильмов и пр. Тогда аналитики отметили, что сделка между AT&T и Time Warner может привести к новой волне слияний на медиарынке, поскольку Netflix и Amazon окажутся перед необходимостью отстаивать своих потребителей у «старой гвардии».

Яна Рождественская, Евгений Хвостик

ВДСК — О компании

Мы рады приветствовать Вас на сайте ООО «Вятская Дорожно-Строительная Компания»!

ООО «ВДСК» на сегодняшний день динамично развивающаяся компания в сфере оптовой торговли нефтепродуктами и инертными материалами. Нами проводится огромная работа по организации поставок таких незаменимых для дорожного строительства материалов, как дорожный битум, щебень, гравий и песок. Нашей компанией были разработаны и применены оптимальные логистические схемы для доставки их на территорию Кировской области, а впоследствии и в прилегающие регионы.

Нами проводится огромная работа по организации поставок таких незаменимых для дорожного строительства материалов, как дорожный битум, щебень, гравий и песок. Нашей компанией были разработаны и применены оптимальные логистические схемы для доставки их на территорию Кировской области, а впоследствии и в прилегающие регионы.

Компания закупает битумные материалы по прямым договорам с ООО «ГАЗПРОМНЕФТЬ-БМ», ООО «ЛЛК-Интернешнл» (ЛУКОЙЛ), ТАИФ-НК (ОАО), Камбит НК (ООО), ТД БИЭМ, ООО (г.Пермь), Ярославнефтеоргсинтез, заводами Уфимской группы.

Сотрудничество со столь именитыми компаниями говорит само за себя — мы предоставляем только качественную, первосортную продукцию от проверенных и надежных производителей. Кроме того, прямые контакты с ведущими производителями нефтепродуктов позволяют нам устанавливать максимально низкие цены на товары, а для крупных оптовых покупателей реализовывать гибкую и выгодную ценовую политику.

С 2018 года наша Компания является официальным дистрибьютором ООО «ЛЛК-Интернешнл» (дочернее общество ПАО «ЛУКОЙЛ»). ООО «ВДСК» реализует дорожный битум на территории Кировской области, Республики Татарстан, Удмуртской Республики, Чувашской Республики и Республики Коми.

ООО «ВДСК» реализует дорожный битум на территории Кировской области, Республики Татарстан, Удмуртской Республики, Чувашской Республики и Республики Коми.

С 2019 года ООО «ВДСК» вводит в ассортимент предлагаемых материалов щебень, гравий, песок, а в последующем асфальт. Наличие материально-технической базы, складских площадей с железнодорожным тупиком позволяет выполнять все поставленные Заказчиком задачи точно в срок, оперативно реагировать на любые изменения и пожелания наших клиентов.

За годы работы на рынке, наше предприятие завоевало репутацию надежного и ответственного партнера, обеспечивающего высокое качество обслуживания и организацию бесперебойных поставок битумной продукции и инертных материалов. Компания располагает автопарком битумовозов объемом от 23 до 32 м3 в количестве 24 единиц, а также самосвалов для доставки щебня и песка объемом от 4 до 40 м3.

Поставщикам

ЗАО «Эвалар» закупает сырье и материалы на конкурсной основе. Приоритет при закупе отдается высокому качеству поставляемого сырья и материалов, на втором месте по значимости для нас цена. Мы высоко ценим сотрудничество с нашими постоянными поставщиками, никогда не задерживаем оплату за поставленную продукцию и не меняем поставщиков без причины.

Приоритет при закупе отдается высокому качеству поставляемого сырья и материалов, на втором месте по значимости для нас цена. Мы высоко ценим сотрудничество с нашими постоянными поставщиками, никогда не задерживаем оплату за поставленную продукцию и не меняем поставщиков без причины.

По вопросам закупа обращаться по телефону 8 (3854) 39-01-07, 39-00-77, 39-00-65, 39-01-93.

Потребность в сырье на 2021 – 2022 гг

| № п/п | Наименование | Потребность в кг |

| 1 | Алтея корень | 300 |

| 2 | Аниса плоды | 200 |

| 3 | Аронии черноплодной плоды | 200 |

| 4 | Бадана листья | 200 |

| 5 | Базилика трава | 100 |

| 6 | Бессмертника песчаного цветки | 4 500 |

| 7 | Боярышника плоды | 1 000 |

| 8 | Брусники листья | 300 |

| 9 | Бузины черной цветки | 700 |

| 10 | Вишни плодоножки | 3 800 |

| 11 | Володушки трава | 300 |

| 12 | Гвоздика | 1 500 |

| 13 | Зверобоя продырявленного трава | 100 |

| 14 | Земляники листья | 500 |

| 15 | Золототысячника трава | 1 300 |

| 16 | Ивы белой кора | 2 100 |

| 17 | Имбиря корневища | 300 |

| 18 | Календулы лекарственной цветки | 1 200 |

| 19 | Крапивы лист | 1 200 |

| 20 | Красной щетки корневища с корнями | 800 |

| 21 | Лабазника трава | 1 000 |

| 22 | Ламинарии слоевища | 1 000 |

| 23 | Лапчатки белой корневища и корни | 5 300 |

| 24 | Липы цветки | 500 |

| 25 | Лопуха корни | 7 000 |

| 26 | Любистока лекарственного корни | 1 200 |

| 27 | Мартинии (дьявольского когтя) корни | 1 600 |

| 28 | Мяты перечной листья | 9 100 |

| 29 | Облепихи листья | 100 |

| 30 | Одуванчика корни | 100 |

| 31 | Осины кора | 100 |

| 32 | Первоцвета весеннего цветки | 100 |

| 33 | Подорожника листья | 3 900 |

| 34 | Подорожника овального семян оболочка | 12 000 |

| 35 | Репешка трава | 1 300 |

| 36 | Розмарина аптечного листья | 3 000 |

| 37 | Ромашки аптечной цветки | 10 000 |

| 38 | Рябины плоды | 200 |

| 39 | Семя льна | 2 000 |

| 40 | Смородины листья | 600 |

| 41 | Тимьяна обыкновенного трава | 400 |

| 42 | Тмина обыкновенного плоды | 300 |

| 43 | Тысячелистника обыкновенного трава | 600 |

| 44 | Укропа плоды | 2 600 |

| 45 | Фенхеля плоды | 600 |

| 46 | Чай зеленый | 1 500 |

| 47 | Шалфея лекарственного листья | 1 200 |

| 48 | Шиповника плоды | 4 600 |

| 49 | Эхинацеи трава | 1 100 |

Уважаемые коллеги!

Если у вас имеются жалобы на несправедливое игнорирование ваших предложений по поставкам сырья, сомнительное предпочтение, отданное вашим конкурентам, и другие замечания в адрес отдела закупок или ведущих менеджеров компании, вы можете напрямую сообщить об этих фактах Генеральному директору компании «Эвалар» Прокопьевой Ларисе Александровне по телефону +7 (3854) 334-973 или по почте info@evalar. com

com

Спасибо за доверие!

| 1 | Проволока медная | ТУ 16-705.492-2005 | Марка проволоки — ММ или МТ, диаметр проволоки — 1,76 мм. Проволока должна вытягиваться до минимального диаметра 0,40 мм. Удельное электрическое сопротивление: для марки ММ — 0,01724 Ом·м·10-6. Для марки МТ 0,01780 Ом·м·10-6 |

| 2 | Проволока медная лужёная | ГОСТ Р 53803-2010 ТУ 16-505.850-75 | Марка катанки — М001 или М001б. Диаметр катанки — 8,0 мм. Удельное электрическое сопротивление — 0,01707 Ом·м·10-6. Диаметр проволоки — 0,40 мм |

| 3 | Проволока стальная низкоуглеродистая общего назаначения, проволока стальная оцинкованная | ГОСТ 3282-74 | Вид обработки проволоки — термически обработанная (ТО), термически необработанная (ТН). Диаметр проволоки 0,9-1,2 мм. Проволока должна иметь цинковое покрытие. Способ нанесения цинка — горячее цинкование. Временное сопротивление разрыву для ТО — 340-540 Н/мм?. Для ТН — 690-1180 Н/мм?. Геометрические размеры бухты для ТН: внутренний диаметр — 355 мм, наружный диаметр не более — 650 мм, высота не более -300 Диаметр проволоки 0,9-1,2 мм. Проволока должна иметь цинковое покрытие. Способ нанесения цинка — горячее цинкование. Временное сопротивление разрыву для ТО — 340-540 Н/мм?. Для ТН — 690-1180 Н/мм?. Геометрические размеры бухты для ТН: внутренний диаметр — 355 мм, наружный диаметр не более — 650 мм, высота не более -300 |

| 4 | Проволока стальная канатная | ГОСТ 7372-79 | Диаметр проволоки — 0,90-1,00 мм. Проволока должна иметь цинковое покрытие. Способ нанесения цинка — горячее цинкование. Временное сопротивление разрыву — 1570-1670 Н/мм?. Геометрические размеры бухты для ТН: внутренний диаметр — 355 мм, наружный диаметр не более — 650 мм, высота не более -300 |

| 5 | Алюмополиэтиленовая лента | ТУ 7417-001-0032300-2006 | Толщина ленты — 0,135 мм, толщина алюминиевого слоя — 0,100 мм, ширина ленты — 15-135 мм с шагом 5 мм. Внутренний посадочный диаметр втулки — 76 мм |

| 6 | Материал фольгированный композиционный гибкий алюмофлекс | ТУ 2358-017-50157149-2004 | Толщина ленты — 0,070 мм, толщина алюминиевого слоя — 50 мм (возможно рассмотрение с другими толщинами ленты). Ширина ленты — 20-50 мм с шагом 5 мм4 внутренний посадочный диаметр втулки — 76 мм Ширина ленты — 20-50 мм с шагом 5 мм4 внутренний посадочный диаметр втулки — 76 мм |

| 7 | Плёнка полиэтилентерефталатная ПЭТ-Э | ГОСТ 24234-80 | Толщина пленки — 0,020-0,035 мм. Ширина ленты — 12, 15-130 мм с шагом 5 мм. Ширина пленки для резки 600 мм. Внутренний диаметр посадочной бухты — 76 мм |

| 8 | Стеклопластиковый пруток | ТУ 2296-001-98155183-07 | Диаметр прутка — 0,8-2,4 мм. Стеклопруток должен приходить на барабанах: тип барабана — до 10. Ширина между щек барабана 620 мм |

| 9 | Заполнитель гидрофобный для заполнения телефонного кабеля | ТУ 0254-001-31999055-2002 | Заполнитель должен быть совместим с полиэтиленом для изоляции. Упаковочная тара — бочки с диаметром 570мм |

| 10 | Краситель акриловый для оптического волокна | Паспорта и сертификаты качества фирм-производителей | |

| 11 | Композиции полиэтилена для изоляции 102-02К, 107-02К | ГОСТ 16336-77 | Полиэтилен высокого давления, низкой плотности. ?=0,920-0,925 г/см?. Показатель текучести расплава — 0,24-0,36 г/10 мин ?=0,920-0,925 г/см?. Показатель текучести расплава — 0,24-0,36 г/10 мин |

| 12 | Импортный полиэтилен для изоляции медных жил | Паспорта и сертификаты качества фирм-производителей | Полиэтилен высокого давления, низкой плотности. ?=0,920-0,925 г/см?. Показатель текучести расплава — 0,24-0,36 г/10 мин |

| 13 | Композиция полиэтилена для оболочек 102-10К. 153-10К | ГОСТ 16336-77 | Полиэтилен высокого давления, низкой плотности. ?=0,935-0,950 г/см?. Показатель текучести расплава — 0,21-0,39 г/10 мин |

| 14 | Импортный полиэтилен для оболочки кабелей | Паспорта и сертификаты качества фирм-производителей | Полиэтилен высокого, среднего и низкого давления, предназначенный для оболочки кабелей |

| 15 | Композиция полиэтилена для оболочки кабелей 107-61К | ГОСТ 16336-77 | Полиэтилен высокого давления, низкого давления. ?=0,960-0,980 г/см?. Показатель текучести расплава — 2,0-3,0 г/10 мин. Горючесть — затухает при вынесении из пламени ?=0,960-0,980 г/см?. Показатель текучести расплава — 2,0-3,0 г/10 мин. Горючесть — затухает при вынесении из пламени |

| 16 | Полипропилен PPG1035-08 | ТУ 2211-008-50236110-2006 | Показатель текучести расплава — 3,0-4,0 г/10мин, полипропилен для смешивания с полиэтиленом |

| 17 | Пластикат поливилхлоридный изоляционный марки И40-13А | ГОСТ 5960-72 | |

| 18 | Пластикат поливинилхлоридный шланговый марок О-40, ОМ-40 | ГОСТ 5960-72 | |

| 19 | Пластикат поливинилхлоридный пониженной пожароопасности марки ППО 30-35, ППИ 30-30 | ТУ 2246-475-05761784-2004 изм1-3 | Пластикат с пониженным значением пожароопасности, без дымо- и газовыделения |

| 20 | Пластикат поливинилхлоридный негорючий марки НГП 30-32 | ТУ 6-01-1328-86 изм 1-5 | Пластикат негорючий |

| 21 | Полибутелентерефталат: «Сelanex 2001», «Crastin», «Ultadur B6550 LN» и др. | Паспорта и сертификаты качества фирм-производителей | Полибутелентерефталат предназначенный для изготовления оптического модуля |

| 22 | Обмоточная полиэстеровая нить | Паспорта и сертификаты качества фирм-производителей | Линейная плотность нити 1670 dtex, нить должна быть намотана на втулки с размерами: диаметр внутренний посадочный — 120мм, максимальный диаметр по намотанным ниткам — 250 мм. Длина втулки — 210 мм |

| 23 | Гидрофобные заполнители для оптического волокна импортные | Паспорта и сертификаты качества фирм-производителей | Для внутри и межмодульного заполнения оптических кабелей |

| 24 | Лента стальная ламинированная | Паспорта и сертификаты качества фирм-производителей | Общая толщина ленты стальной — 0,250 мм, толщина стали — 0,150 мм, толщина полимерного слоя с двух сторон ленты — 0,050 мм. Относительное удлинение при разрыве — не менее 15%. Ширина ленты — 16-34 мм. Внутренний посадочный размер втулки — 407 мм, максимальный диаметр по намотанной ленте — 1100 мм Относительное удлинение при разрыве — не менее 15%. Ширина ленты — 16-34 мм. Внутренний посадочный размер втулки — 407 мм, максимальный диаметр по намотанной ленте — 1100 мм |

| 25 | Нить техническая арамидная | Паспорта и сертификаты качества фирм-производителей | Линейная плотность нити 1610 dtex, 2420 dtex, 3220 dtex, 8050 dtex и более. Нить должна быть намотана на втулки: внутренний посадочный диаметр втулки — 94 мм, макисмальный диаметр по намотанной ленте — 220 мм, длина вутлки — 210 мм |

| 26 | Стеклонити | Паспорта и сертификаты качества фирм-производителей | Линейная плотность нити 600 dtex, 1200 dtex. Нить должна быть намотана на втулки: внутренний посадочный диаметр втулки — 94 мм, макисмальный диаметр по намотанной ленте — 220 мм, длина вутлки — 210 мм |

| 27 | Безгалогенный компаунд LZ0H для минимодуля и буферного покрытия волокна | Паспорта и сертификаты качества фирм-производителей | Должен применяться для изготовления минимодулей и плотного буферного покрытия. Кислородный индекс — не менее 35%. Материал для изготовления кабеля для групповой прокладки Кислородный индекс — не менее 35%. Материал для изготовления кабеля для групповой прокладки |

| 28 | Безгалогенный компаунд LZ0H для наружной оболочки | Паспорта и сертификаты качества фирм-производителей | Должен применяться для наложение оболочки на кабель. Кислородный индекс — не менее 40%. Материал для изготовления кабеля для групповой прокладки внутри домов |

| 29 | Канат стальной | ГОСТ 3062-80 | Канат должен быть оцинкованным, рихтованным. Диаметр каната — 1,6-4,0 мм, канат должен быть поставлен на барабанах |

Huawei заявила, что закупает в Китае лишь треть материалов для своей продукции — Экономика и бизнес

ТАСС, 31 января. Китайская компания Huawei сообщила, что приобретает в Китае лишь треть материалов для производства своей продукции.

«Лишь треть материалов, используемых Huawei при производстве, закупается в КНР», — приводит в четверг агентство Reuters слова представителя китайского концерна. Он обратил внимание на то, что «в эпоху глобализации все крупные телекоммуникационные компании имеют глобальные сети снабжения».

Он обратил внимание на то, что «в эпоху глобализации все крупные телекоммуникационные компании имеют глобальные сети снабжения».

Говоря об обеспечении безопасности в киберпространстве, представитель Huawei подчеркнул, что «репутация его компании чиста».

В четверг постпред США при Евросоюзе Гордон Сондленд заявил Reuters, что Соединенные Штаты хотят, чтобы потребители покупали западную продукцию вместо товаров Huawei, поскольку у Вашингтона есть опасения относительно кибербезопасности технологий, применяемых китайской компанией. «США решительно поддерживают создание барьеров для закупок любой китайской цифровой продукции, которая несет в себе потенциальную угрозу национальной безопасности, и переориентация людей на покупки западной продукции вместо Huawei — наш желаемый результат», — приводит Reuters его слова.

Huawei оказалась под угрозой экономических санкций на мировом уровне после того, как США и Австралия обвинили ее в техническом шпионаже и сборе секретных данных с помощью своего оборудования, используемого в разных странах мира. На волне этих обвинений в Канаде по запросу США 1 декабря прошлого года была задержана финдиректор Huawei Мэн Ваньчжоу, которую в Вашингтоне подозревают в нарушении американских торговых санкций против Ирана. В свою очередь польские власти 11 января задержали сотрудника корпорации Huawei по подозрению в шпионаже в пользу КНР.

На волне этих обвинений в Канаде по запросу США 1 декабря прошлого года была задержана финдиректор Huawei Мэн Ваньчжоу, которую в Вашингтоне подозревают в нарушении американских торговых санкций против Ирана. В свою очередь польские власти 11 января задержали сотрудника корпорации Huawei по подозрению в шпионаже в пользу КНР.

Компания Huawei основана в 1987 году. Она производит телекоммуникационное оборудование, а также потребительские устройства, в частности смартфоны. Продукты и сервисы компании доступны более чем в 170 государствах.

Решено: используйте те же факты, что и в задаче (31), за исключением того, что Brandlin …

Используйте те же факты, что и в задаче (31), за исключением того, что компания Brandlin закупает материалы у иностранного поставщика 1 декабря 2015 г. с оплатой в размере 16 000 крон должно быть произведено к 1 марта 2016 года. Материалы потребляются немедленно и признаются как себестоимость проданных товаров на дату покупки. 1 декабря 2015 г. Brandlin заключает форвардный контракт на покупку 16 000 крон 1 марта 2016 г.

Brandlin заключает форвардный контракт на покупку 16 000 крон 1 марта 2016 г.

a. Предполагая, что Брандлин определяет форвардный контракт как хеджирование денежных потоков от иностранной валюты к оплате и признает любую премию или скидку с использованием линейного метода, подготовьте записи журнала для этих операций в долларах США. Как это повлияет на чистую прибыль в 2015 году? Как это повлияет на чистую прибыль в 2016 году? Как это повлияет на чистую прибыль за два отчетных периода?

б. Предполагая, что Брандлин определяет форвардный контракт как хеджирование справедливой стоимости задолженности в иностранной валюте, подготовьте записи в журнале для этих операций в U.С. долларов. Как это повлияет на чистую прибыль в 2015 и 2016 годах? Как это повлияет на чистую прибыль за два отчетных периода?

REF:

Компания Brandlin из Анахайма, Калифорния, продает детали иностранному покупателю 1 декабря 2015 года с оплатой в размере 16 000 крон, которая должна быть получена 1 марта 2016 года. Brandlin заключает форвардный контракт 1 декабря 2015 года. , чтобы продать 16 000 крон 1 марта 2016 года. Соответствующие курсы обмена кроны на различные даты следующие:

Brandlin заключает форвардный контракт 1 декабря 2015 года. , чтобы продать 16 000 крон 1 марта 2016 года. Соответствующие курсы обмена кроны на различные даты следующие:

Ставка привлечения дополнительных заемных средств Брандлина составляет 12 процентов.Коэффициент дисконтированной стоимости за два месяца при годовой процентной ставке 12 процентов (1 процент в месяц) составляет 0,9803. Brandlin должен закрыть свои бухгалтерские книги и подготовить финансовую отчетность по состоянию на 31 декабря.

a. Предполагая, что Брандлин определяет форвардный контракт как хеджирование денежных потоков от дебиторской задолженности в иностранной валюте и признает любые премии или скидки линейным методом, подготовьте записи в журнале по этим операциям в долларах США. Как это повлияет на чистую прибыль в 2015 году? Как это повлияет на чистую прибыль в 2016 году? Как это повлияет на чистую прибыль за два отчетных периода?

б. Предполагая, что Брандлин определяет форвардный контракт как хеджирование справедливой стоимости дебиторской задолженности в иностранной валюте, подготовьте записи в журнале для этих операций в долларах США. Как это повлияет на чистую прибыль в 2015 году? Как это повлияет на чистую прибыль в 2016 году? Как это повлияет на чистую прибыль за два отчетных периода?

Как это повлияет на чистую прибыль в 2015 году? Как это повлияет на чистую прибыль в 2016 году? Как это повлияет на чистую прибыль за два отчетных периода?

Icebreaker Company (американская компания) покупает

Расшифрованный текст изображения: Icebreaker Company (американская компания) закупает материалы у иностранного поставщика 1 декабря 2020 года с оплатой 31000 динаров, которая должна быть произведена 1 марта , 2021 г.Материалы потребляются немедленно и признаются по себестоимости проданных товаров на дату покупки. 1 декабря 2020 года Icebreaker заключает форвардный контракт на покупку 31 000 динаров 1 марта 2021 года. Соответствующие курсы обмена динара на различные даты следующие: Дата 1 декабря 2020 года 31 декабря 2020 года 1 марта 2021 года Спот-курс 4,90 долл. США 5,00 5,15 Форвардная ставка (до 1 марта 2021 г.) 4,975 долл. США 5,100 н / д a-1. Предполагая, что Icebreaker определяет форвардный контракт как хеджирование денежных потоков от иностранной валюты к оплате, подготовьте записи журнала для импортных закупок и форвардного контракта в иностранной валюте в U. С. долларов. а-2. Как это повлияет на чистую прибыль в 2020 году? а-3. Как это повлияет на чистую прибыль в 2021 году? а-4. Как это повлияет на чистую прибыль за два отчетных периода? б-1. Предполагая, что Icebreaker определяет форвардный контракт как хеджирование справедливой стоимости подлежащей оплате иностранной валюты, подготовьте записи журнала для импортных закупок и форвардного контракта в иностранной валюте в долларах США. Би 2. Как это повлияет на чистую прибыль в 2020 и 2021 годах? б-3. Как это повлияет на чистую прибыль за два отчетных периода?

NO uate Debit Credit 1 12.01.2020 General Journal Дебиторская задолженность (динары) Продажи 151900 XX 151900 2 12.01.2020 Никаких записей в журнале не требуется 3 31.12.2020 Дебиторская задолженность (динары) Прибыль или убыток от курсовой разницы 3100 3100 4 31.12.2020 3875 Форвардный контракт 3875 5 31.12.2020 3100 Прибыль или убыток от курсовой разницы Прочий совокупный доход 3100 6 31.12.2020 Прочий совокупный доход Прибыль или убыток от курсовой разницы 775 775 7 01.

С. долларов. а-2. Как это повлияет на чистую прибыль в 2020 году? а-3. Как это повлияет на чистую прибыль в 2021 году? а-4. Как это повлияет на чистую прибыль за два отчетных периода? б-1. Предполагая, что Icebreaker определяет форвардный контракт как хеджирование справедливой стоимости подлежащей оплате иностранной валюты, подготовьте записи журнала для импортных закупок и форвардного контракта в иностранной валюте в долларах США. Би 2. Как это повлияет на чистую прибыль в 2020 и 2021 годах? б-3. Как это повлияет на чистую прибыль за два отчетных периода?

NO uate Debit Credit 1 12.01.2020 General Journal Дебиторская задолженность (динары) Продажи 151900 XX 151900 2 12.01.2020 Никаких записей в журнале не требуется 3 31.12.2020 Дебиторская задолженность (динары) Прибыль или убыток от курсовой разницы 3100 3100 4 31.12.2020 3875 Форвардный контракт 3875 5 31.12.2020 3100 Прибыль или убыток от курсовой разницы Прочий совокупный доход 3100 6 31.12.2020 Прочий совокупный доход Прибыль или убыток от курсовой разницы 775 775 7 01. 03.2021 4650 Дебиторская задолженность (динары) Прибыль или убыток от курсовой разницы 4650

8 01.03.2021 1550 Прочий совокупный доход Форвардный договор 1550 9 01.03.2021 4650 Прибыль или убыток от курсовой разницы Прочий совокупный доход X ® 4650 10 01.03.2021 X Прочий совокупный доход Прибыль или убыток от курсовой разницы 1550 1550 11 03 / 01/2021 Иностранная валюта (динары) Дебиторская задолженность (динары) 1,559,650 1,559,650 12 03.01.2021 Форвардный контракт на наличный расчет Иностранная валюта (динары) 154,225 5,425 159,650

Треб. A1 Треб. A2 — A4 Треб. B1 Треб. B2 — B3 a-2.Как это повлияет на чистую прибыль в 2020 году? а-3. Как это повлияет на чистую прибыль в 2021 году? 2-4. Как это повлияет на чистую прибыль за два отчетных периода? (Не округляйте промежуточные расчеты. Отрицательные суммы следует вводить со знаком минус.) Влияние на чистую прибыль в 2020 г. $ 152 675 ന വ ന ന ന a- 2. a- 3. a- 4. Влияние на чистую прибыль в 2021 г. составляет 1550 Влияние на чистая прибыль за 2020 и 2021 годы 154 225 долларов США

1 12.

03.2021 4650 Дебиторская задолженность (динары) Прибыль или убыток от курсовой разницы 4650

8 01.03.2021 1550 Прочий совокупный доход Форвардный договор 1550 9 01.03.2021 4650 Прибыль или убыток от курсовой разницы Прочий совокупный доход X ® 4650 10 01.03.2021 X Прочий совокупный доход Прибыль или убыток от курсовой разницы 1550 1550 11 03 / 01/2021 Иностранная валюта (динары) Дебиторская задолженность (динары) 1,559,650 1,559,650 12 03.01.2021 Форвардный контракт на наличный расчет Иностранная валюта (динары) 154,225 5,425 159,650

Треб. A1 Треб. A2 — A4 Треб. B1 Треб. B2 — B3 a-2.Как это повлияет на чистую прибыль в 2020 году? а-3. Как это повлияет на чистую прибыль в 2021 году? 2-4. Как это повлияет на чистую прибыль за два отчетных периода? (Не округляйте промежуточные расчеты. Отрицательные суммы следует вводить со знаком минус.) Влияние на чистую прибыль в 2020 г. $ 152 675 ന വ ന ന ന a- 2. a- 3. a- 4. Влияние на чистую прибыль в 2021 г. составляет 1550 Влияние на чистая прибыль за 2020 и 2021 годы 154 225 долларов США

1 12. 01.2020 Дебет Кредит Дебиторская задолженность (динары) Продажи X 151900 x 151900 2 12.01.2020 Журнальные записи не требуются 3 31.12.2020 Дебиторская задолженность (динары) Прибыль или убыток от курсовой разницы% 3100 3100 31.12.2020 / 2020 Убыток по валютному опциону Форвардный контракт * 3.799 3799 на 31.12.2020 Журнал не требуется 6 31.12.2020 Журнал не требует 7 01.03.2021 X Дебиторская задолженность (динары) Прибыль или убыток от курсовой разницы 4650 4650 8 01.03.2021 Убыток по курсовым разницам валютный опцион Форвардный контракт 1,626 x 1,626

7 01.03.2021 Дебиторская задолженность (динары) Прибыль или убыток от курсовой разницы 4650 X ® 4650 8 01.03.2021 Убыток по опциону в иностранной валюте Форвардный контракт 1626 1626 9 9 01.03.2021 Журнал не требуется 10 03.01 / 2021 Не требуется вести журнал x 11 01.03.2021 Иностранная валюта (динары) Дебиторская задолженность (динары) 159.650 159,650 12 03.01.2021 Форвардный контракт наличными Иностранная валюта (динары) ® ® ® 154,225 5,425 159,650 X

вводя свои ответы на вкладках ниже.

01.2020 Дебет Кредит Дебиторская задолженность (динары) Продажи X 151900 x 151900 2 12.01.2020 Журнальные записи не требуются 3 31.12.2020 Дебиторская задолженность (динары) Прибыль или убыток от курсовой разницы% 3100 3100 31.12.2020 / 2020 Убыток по валютному опциону Форвардный контракт * 3.799 3799 на 31.12.2020 Журнал не требуется 6 31.12.2020 Журнал не требует 7 01.03.2021 X Дебиторская задолженность (динары) Прибыль или убыток от курсовой разницы 4650 4650 8 01.03.2021 Убыток по курсовым разницам валютный опцион Форвардный контракт 1,626 x 1,626

7 01.03.2021 Дебиторская задолженность (динары) Прибыль или убыток от курсовой разницы 4650 X ® 4650 8 01.03.2021 Убыток по опциону в иностранной валюте Форвардный контракт 1626 1626 9 9 01.03.2021 Журнал не требуется 10 03.01 / 2021 Не требуется вести журнал x 11 01.03.2021 Иностранная валюта (динары) Дебиторская задолженность (динары) 159.650 159,650 12 03.01.2021 Форвардный контракт наличными Иностранная валюта (динары) ® ® ® 154,225 5,425 159,650 X

вводя свои ответы на вкладках ниже. Треб. A1. Рег. A2 — A4. Треб. B1. Треб. B2 — B3. B-2. Как это повлияет на чистую прибыль в 2020 и 2021 годах? б-3. Как это повлияет на чистую прибыль за два отчетных периода? (Не округляйте промежуточные вычисления. Отрицательные суммы следует ставить со знаком минус.) B- 2. 151 201 доллар США Влияние на чистую прибыль в 2020 году Влияние на чистую прибыль в 2021 году Влияние на чистую прибыль в течение 2020 и 2021 годов 3024 доллара США b- 3 154 225 долларов США

1 Зарегистрируйте покупку материалов.2 Запишите форвардный контракт. 3 Сделайте запись о переоценке кредиторской задолженности в иностранной валюте. 4 Зарегистрируйте изменение справедливой стоимости форвардного контракта. 5 Запишите прибыль или убыток от курсовой разницы по форвардному контракту. 6 Сделайте запись для корректировки чистой суммы, признанной как прибыль или убыток от курсовой разницы, для отражения амортизации.

6 Сделайте запись для корректировки чистой суммы, признанной как прибыль или убыток от курсовой разницы, чтобы отразить амортизацию премии или дисконта по форвардному контракту.

Треб. A1. Рег. A2 — A4. Треб. B1. Треб. B2 — B3. B-2. Как это повлияет на чистую прибыль в 2020 и 2021 годах? б-3. Как это повлияет на чистую прибыль за два отчетных периода? (Не округляйте промежуточные вычисления. Отрицательные суммы следует ставить со знаком минус.) B- 2. 151 201 доллар США Влияние на чистую прибыль в 2020 году Влияние на чистую прибыль в 2021 году Влияние на чистую прибыль в течение 2020 и 2021 годов 3024 доллара США b- 3 154 225 долларов США

1 Зарегистрируйте покупку материалов.2 Запишите форвардный контракт. 3 Сделайте запись о переоценке кредиторской задолженности в иностранной валюте. 4 Зарегистрируйте изменение справедливой стоимости форвардного контракта. 5 Запишите прибыль или убыток от курсовой разницы по форвардному контракту. 6 Сделайте запись для корректировки чистой суммы, признанной как прибыль или убыток от курсовой разницы, для отражения амортизации.

6 Сделайте запись для корректировки чистой суммы, признанной как прибыль или убыток от курсовой разницы, чтобы отразить амортизацию премии или дисконта по форвардному контракту. Сделайте запись о переоценке дебиторской задолженности в иностранной валюте. 8 Сделайте запись для корректировки балансовой стоимости форвардного контракта до его текущей справедливой стоимости. 9 Зарегистрируйте прибыль или убыток от курсовой разницы по форвардному контракту.

10 Сделайте запись для корректировки чистой суммы, признанной как прибыль или убыток от курсовой разницы, для отражения амортизации премии или дисконта по форвардному контракту. 11 Зарегистрируйте исполнение форвардного контракта. 12 Запишите платеж в динарах иностранному поставщику.

Сделайте запись о переоценке дебиторской задолженности в иностранной валюте. 8 Сделайте запись для корректировки балансовой стоимости форвардного контракта до его текущей справедливой стоимости. 9 Зарегистрируйте прибыль или убыток от курсовой разницы по форвардному контракту.

10 Сделайте запись для корректировки чистой суммы, признанной как прибыль или убыток от курсовой разницы, для отражения амортизации премии или дисконта по форвардному контракту. 11 Зарегистрируйте исполнение форвардного контракта. 12 Запишите платеж в динарах иностранному поставщику.

(Решенный) — 1. Когда компания закупает материалы для использования в производстве … (1 ответ)

1. Когда компания закупает материалы для использования в процессе производства

, стоимость этих материалов отражается в каком из следующих счетов

?

а. Опись готовой продукции

б. Незавершенная инвентаризация

c. Инвентаризация сырья

d. Расходы на материалы

2. В инвентарном счете незавершенного производства регистрируются затраты на все

В инвентарном счете незавершенного производства регистрируются затраты на все

продуктов, которые были

a.Начато, но еще не завершено.

г. Завершенный.

г. Сдан и продан.

г. Ни один из вышеперечисленных.

3. В инвентарном счете готовой продукции регистрируются затраты на все

продуктов, которые были

a. Начато, но еще не завершено.

г. Завершенный.

г. Сдан и продан.

г. Ни один из вышеперечисленных.

4. Когда продукт продается покупателю, какой из следующих

складских счетов увеличивается или уменьшается?

а. Незавершенное производство уменьшено, а количество готовой продукции увеличено.

b.Готовые товары увеличиваются, а стоимость проданных товаров снижается на

c. Готовые товары уменьшаются, а стоимость проданных товаров увеличивается на

d. Сырье уменьшается, а стоимость проданных товаров увеличивается.

5. Запасы сырья увеличиваются, когда

a. Материалы закуплены.

г. Использованы материалы.

г. Материалы передаются в незавершенное производство.

г. Товары продаются.

6. Запасы сырья уменьшаются, когда

a. Материалы закуплены.

г.Использованы материалы.

г. Материалы переводятся в инвентарь готовой продукции.

г. Товары продаются.

7. Какой из следующих счетов

увеличивается при использовании прямых материалов?

а. Инвентаризация сырья

б. Незавершенная инвентаризация

c. Опись готовой продукции

d. Производственные накладные расходы

8. При использовании косвенных материалов, какой из следующих счетов

увеличивается?

а. Инвентаризация сырья

б. Незавершенная инвентаризация

c.Опись готовой продукции

d. Производственные накладные расходы

9. Производственные запасы увеличиваются, когда

a. Закуплено сырье.

г. Используется сырье.

г. Продукция закончена.

г. Товары продаются.

10. Инвентаризация незавершенного производства уменьшается, когда

a. Закуплено сырье.

Закуплено сырье.

г. Используется сырье.

г. Продукция закончена.

г. Товары продаются.

Описание инвентаря

Что такое инвентарь?

Запасы — это термин для товаров, имеющихся в наличии для продажи, и сырья, используемого для производства товаров, имеющихся в наличии для продажи.Товарно-материальные запасы представляют собой один из наиболее важных активов бизнеса, поскольку оборот товарно-материальных запасов представляет собой один из основных источников получения дохода и последующей прибыли для акционеров компании.

Понимание инвентаря

Запасы — это совокупность готовой продукции или товаров, используемых в производстве, принадлежащих компании. Запасы классифицируются как оборотные активы на балансе компании и служат буфером между производством и выполнением заказов.Когда товарно-материальные запасы продаются, его балансовая стоимость переносится в категорию себестоимости проданных товаров (COGS) в отчете о прибылях и убытках.

Хранение запасов в течение длительного времени невыгодно, учитывая стоимость хранения и угрозу устаревания.

Запасы можно оценить тремя способами. Метод «первым пришел — первым ушел» (FIFO) гласит, что стоимость проданных товаров основывается на стоимости материалов, приобретенных раньше всего, в то время как балансовая стоимость оставшихся запасов основывается на стоимости последних закупленных материалов.В соответствии с методом «последний поступил — первым ушел» (LIFO) стоимость проданных товаров оценивается с использованием стоимости материалов, приобретенных в последний раз, а стоимость оставшихся запасов основывается на материалах, приобретенных ранее. Метод средневзвешенного значения требует оценки запасов и стоимости проданных товаров на основе средней стоимости всех материалов, купленных в течение периода.

Ключевые выводы

- Запасы — это товары, имеющиеся в наличии для продажи, и сырье, используемое для производства товаров, имеющихся в наличии для продажи.

- Три типа изобретателей включают сырье, незавершенное производство и готовую продукцию.

- Запасы классифицируются как оборотные активы в балансе и оцениваются одним из трех способов: FIFO, LIFO и средневзвешенное значение.

Особые соображения

Многие производители вступают в партнерские отношения с розничными торговцами для передачи своих запасов. Консигнационные запасы — это товарно-материальные запасы, принадлежащие поставщику / производителю (обычно оптовику), но хранящиеся у покупателя (как правило, розничного продавца).Затем покупатель покупает товарные запасы после того, как они были проданы конечному потребителю или когда они их потребляли (например, для производства своих собственных продуктов). Преимущество для поставщика заключается в том, что его продукт продвигается покупателем и легко доступен для конечных пользователей. Преимущество для клиента заключается в том, что они не расходуют капитал до тех пор, пока он не окажется для него прибыльным, то есть они покупают его только тогда, когда конечный пользователь покупает его у них или пока они не потребляют запасы для своих операций.

Виды инвентаря

Запасы обычно подразделяются на сырье, незавершенное производство и готовую продукцию.Сырье — это необработанные материалы, используемые для производства товара. Примеры сырья включают алюминий и сталь для производства автомобилей, муку для производства хлеба в пекарнях и сырую нефть, хранящуюся на нефтеперерабатывающих заводах.

Незавершенное производство — это частично готовая продукция, ожидающая завершения и перепродажи; Незавершенные запасы иначе известны как запасы в производственном цехе. Например, авиалайнер в полусобранном виде или частично укомплектованная яхта будет в незавершенном производстве.

Готовая продукция — это продукция, которая закончила производство и готова к продаже. Розничные продавцы обычно называют этот инвентарь «товарами». Обычные примеры товаров включают электронику, одежду и автомобили, принадлежащие розничным торговцам.

Преимущества управления запасами

Наличие большого количества запасов в течение длительного времени обычно невыгодно для бизнеса из-за затрат на хранение, стоимости порчи и угрозы устаревания./usa--new-jersey--jersey-city--woman-counting-boxes-in-warehouse-150969109-5c4eb64246e0fb00014a2ccb.jpg) Однако наличие слишком малого количества инвентаря также имеет свои недостатки; например, бизнес рискует сократить долю рынка и потерять прибыль от потенциальных продаж.Прогнозы и стратегии управления запасами, такие как система учета «точно в срок» (JIT) (с подтверждением затрат), могут помочь минимизировать затраты на запасы, поскольку товары создаются или принимаются только тогда, когда это необходимо.

Однако наличие слишком малого количества инвентаря также имеет свои недостатки; например, бизнес рискует сократить долю рынка и потерять прибыль от потенциальных продаж.Прогнозы и стратегии управления запасами, такие как система учета «точно в срок» (JIT) (с подтверждением затрат), могут помочь минимизировать затраты на запасы, поскольку товары создаются или принимаются только тогда, когда это необходимо.

Часто задаваемые вопросы

Что такое инвентарь?

Запасы относятся к товарам и продуктам компании, которые готовы к продаже, а также к сырью, которое используется для их производства. Существует три основных типа запасов: готовая продукция, незавершенное производство и сырье.В бухгалтерском учете запасы считаются оборотным активом, поскольку компания обычно планирует продать готовую продукцию в течение года. Методы оценки запасов включают метод «последний пришел — первый ушел» (LIFO), «первым пришел — первый ушел» (FIFO) и метод средневзвешенного значения.

Какой пример инвентаризации?

Рассмотрим розничный торговец модной одеждой, такой как Zara, который работает по сезонному графику. Из-за стремительного оборота модной одежды Zara, как и другие модные ритейлеры, вынуждена быстро продавать товарные запасы.Товары Zara — это пример инвентаризации на стадии готовой продукции. С другой стороны, ткань и другие производственные материалы считаются сырьевой формой запасов.

Что инвентарь может рассказать вам о бизнесе?

Часто одним из способов отслеживания эффективности бизнеса является скорость оборачиваемости запасов. Когда бизнес продает запасы быстрее, чем его конкуренты, он несет меньшие затраты на хранение и меньшие альтернативные издержки. В результате они часто превосходят по своим показателям, так как это помогает повысить эффективность продажи товаров.

Закупки должны стать менеджментом снабжения

Во многих компаниях закупки, возможно, в большей степени, чем любая другая бизнес-функция, связаны с рутиной. Игнорируя или принимая бесчисленные экономические и политические сбои в поставках материалов, компании продолжают ежегодно вести переговоры со своими установленными сетями поставщиков или источников. Но навыки и взгляды многих менеджеров по закупкам сформировались 20 лет назад, в эпоху относительной стабильности, и не изменились.Теперь, однако, ни одна компания не может позволить закупкам отставать от других отделов в признании и адаптации к глобальным экологическим и экономическим изменениям. Такой подход не только устарел, но и требует больших затрат.

Игнорируя или принимая бесчисленные экономические и политические сбои в поставках материалов, компании продолжают ежегодно вести переговоры со своими установленными сетями поставщиков или источников. Но навыки и взгляды многих менеджеров по закупкам сформировались 20 лет назад, в эпоху относительной стабильности, и не изменились.Теперь, однако, ни одна компания не может позволить закупкам отставать от других отделов в признании и адаптации к глобальным экологическим и экономическим изменениям. Такой подход не только устарел, но и требует больших затрат.

В этой статье автор предлагает прагматические советы о том, как высшее руководство может распознать масштабы собственной слабости предложения и решить эту проблему с помощью комплексной стратегии управления предложением. Он шаг за шагом ведет читателя от корней проблемы к реализации решения.

Стабильный образ деловой жизни, которым пользуются многие отделы корпоративных закупок, подвергается все большей опасности. Угрозы истощения ресурсов и нехватки сырья, политические потрясения и вмешательство государства в рынки поставок, усиление конкуренции и ускорение технологических изменений закончили дни без сюрпризов. Как уже поняли десятки компаний, модели спроса и предложения могут нарушиться практически в мгновение ока.

Как компания может защититься от катастрофических перебоев в поставках и справиться с меняющейся экономикой и новыми возможностями, открытыми новыми технологиями? Какие возможности потребуются прибыльному международному бизнесу, чтобы выдержать сильное протекционистское давление? Ответить на эти вопросы придется практически каждому производителю.Некоторые компании уже отреагировали на растущее давление. Например:

- Обнаружив, что расходы на закупку выросли менее чем за год с 40% до 70% стоимости проданных товаров, один европейский производитель офисного оборудования стал больше полагаться на американских и японских поставщиков, пересмотреть свою систему планирования материалов, чтобы сократить расходы. незавершенные запасы, и потребовать от своих подразделений добавить людей со знанием электроники и иностранных языков в свой штат закупок.

- Благодаря контрактам, которые включают долгосрочные фрахтовые перевозки и рассчитаны на 1988 год с поставщиками из таких далеких стран, как Бразилия, японская сталелитейная промышленность обеспечила 18% -ное преимущество в затратах по сравнению со своим главным U.С. и европейские конкуренты.

- Hoechst (немецкий нефтехимический гигант) установил связи с Кувейтом, и DuPont недавно приобрела Conoco в рамках своей новой стратегии приобретения. Это отражает долгосрочный подход к обеспечению безопасности поставок, который другие химические компании, такие как Dow Chemical в США и BASF в Европе, успешно использовали.

- Cabot Corporation, столкнувшись с растущим дефицитом хрома, ванадия, ниобия, титана и других металлов, важных для ее деятельности, создала подразделение минеральных ресурсов, которое разработало общую корпоративную стратегию поставок и изучило новые варианты, начиная от покупки руды в земле для создания совместных предприятий по первичной обработке металлов.Кэбот также приобрел торговую компанию, базирующуюся в Лондоне, чтобы дополнить существующие навыки закупок специальными торговыми знаниями и доступом к Лондонскому рынку металлов.

- Американские автопроизводители, которые обычно полагались на закупки материалов на внутреннем рынке, в настоящее время пересматривают свои схемы поставок и расширяют круг потенциальных поставщиков. Ford не только производит части своего «мирового автомобиля» Erika в нескольких зарубежных дочерних компаниях, но также покупает трансмиссионные оси у своего японского филиала Toyo Kogyo.Chrysler, закупавший 1,7-литровые двигатели Omni у Volkswagen еще в 1978 году, теперь покупает 2,6-литровые двигатели у Mitsubishi. По прогнозам, к 1990 году автомобильная промышленность США будет закупать от 35% до 40% своих деталей и компонентов из-за рубежа; 15 лет назад из других стран его поставляли только 5%.

Чтобы обеспечить долгосрочную доступность критически важных материалов и компонентов по конкурентоспособной цене, множеству производителей придется столкнуться с рисками и сложностями глобального поиска поставщиков.Другие, которые уже работают на глобальном уровне, должны научиться справляться с неопределенностями и беспрецедентными колебаниями предложения или цен. Вместо того, чтобы просто следить за текущими событиями, менеджмент должен научиться добиваться своих целей. Для этого требуется не что иное, как полное изменение точки зрения: от закупок (операционная функция) к управлению поставками (стратегическая).

Всякий раз, когда производитель должен закупить большое количество критических товаров на конкурентной основе в сложных условиях, управление поставками имеет важное значение.Чем больше неопределенность в отношениях с поставщиками, технологических разработках и / или физической доступности этих товаров, тем более важным становится управление поставками.

Диагностика случая

Потребность компании в стратегии поставок зависит от двух факторов: (1) стратегической важности закупок с точки зрения добавленной стоимости по продуктовой линейке, доли сырья в общих затратах и их влияния на прибыльность и так далее; и (2) сложность рынка поставок, оцениваемая по дефициту предложения, темпам замены технологий и / или материалов, входным барьерам, стоимости или сложности логистики, а также условиям монополии или олигополии (см. Приложение I).Оценивая ситуацию в компании с точки зрения этих двух переменных, высшее руководство и руководители отдела закупок могут определить тип стратегии поставок, необходимой компании как для использования ее покупательной способности по отношению к важным поставщикам, так и для снижения рисков до приемлемого минимума. . Привлекательные новые возможности или серьезные уязвимости, или и то и другое, могут выявиться по мере того, как оценка исследует такие вопросы:

Приложение I Этапы закупки изысканности

1.Использует ли компания возможности для согласованных действий между различными подразделениями и / или дочерними компаниями? Объединение потребностей различных подразделений в поставках может увеличить общее покупательное влияние корпорации. Одна международная транспортная компания покупала по отдельности три вида топлива: бункерное топливо для морских перевозок, авиакеросин для авиаперевозок и бензин для грузовиков. Только после консолидации и объединения этих объемов на корпоративном уровне компания смогла добиться своего реального веса на переговорах.

2. Может ли компания избежать ожидаемых узких мест и перебоев в поставках? Когда производитель автомобильных запчастей проанализировал свой рынок поставок металлокерамических компонентов, на котором он закупался в течение многих лет, он обнаружил, что политическая нестабильность ставит под угрозу его поставки. Топ-менеджмент компании незамедлительно приказал изменить политику закупок для создания альтернативных внутренних источников.

3. Насколько приемлемый риск? Состав поставщиков, степень контрактного покрытия, региональное распределение источников поставок и доступность дефицитных материалов — все это влияет на профиль риска поставок компании.Компания часто может принять меры для уменьшения неприемлемого риска. Например, компания, которая удовлетворяет годовые потребности в материалах исключительно за счет долгосрочных контрактов, может добиться значительной экономии за счет использования «вечнозеленых» контрактов (годовых соглашений), которые включают опцию пролонгации. И наоборот, производитель, который полагается исключительно на спотовые закупки, может преуспеть, сочетая спотовые закупки и контракты на поставку.

4. Какая политика «сделай или купи» обеспечит наилучший баланс между стоимостью и гибкостью? Если компания покрывает значительную часть своих поставок из источников, которыми она владеет, она будет в гораздо лучшем положении на переговорах, чтобы покрыть оставшуюся часть своих внешних потребностей, чем ее менее интегрированные конкуренты.Dow Chemical, BASF и DuPont снизили уязвимость своих поставщиков за счет обратной интеграции в ответ на долгосрочные соображения. С другой стороны, компании может показаться более выгодным использовать внешние ресурсы, если у ключевых поставщиков хронический избыток производственных мощностей.

5 В какой степени сотрудничество с поставщиками или даже конкурентами может укрепить долгосрочные отношения поставок или использовать общие ресурсы? Итальянская Alfa Romeo и японская Nissan совместно производят некоторые важные автомобильные компоненты, которые они не могли производить самостоятельно с минимальными затратами.General Motors все чаще привлекает поставщиков на ранних этапах процесса проектирования, чтобы обеспечить лучшее качество, более низкую стоимость и производство «точно в срок».

Формирование стратегии поставок

Чтобы минимизировать уязвимость предложения и максимально использовать свою потенциальную покупательную способность, ряд европейских компаний успешно использовали четырехэтапный подход к разработке стратегий. Такой подход дал им простую, но эффективную основу для сбора маркетинговых и корпоративных данных, прогнозирования будущих сценариев поставок и определения доступных вариантов закупок, а также для разработки индивидуальных стратегий поставок критически важных товаров и материалов.

Следуя этому подходу, компания сначала классифицирует все приобретенные материалы или компоненты с точки зрения влияния на прибыль и риска поставок. Затем он анализирует рынок предложения этих материалов. Затем он определяет свою общую стратегическую позицию по поставкам. Наконец, он разрабатывает стратегии в отношении материалов и планы действий.

Этап 1: Классификация

Влияние на прибыль данной позиции поставки может быть определено в терминах закупленного объема, процента от общей стоимости закупки или влияния на качество продукции или рост бизнеса.Риск предложения оценивается с точки зрения доступности, количества поставщиков, конкурентного спроса, возможностей изготовления или покупки, а также рисков хранения и возможностей замены. Используя эти критерии, компания сортирует все приобретенные товары по категориям, показанным в Приложении II: стратегические (высокое влияние на прибыль, высокий риск предложения), узкое место (низкое влияние на прибыль, высокий риск предложения), кредитное плечо (высокое влияние на прибыль, низкое предложение). риск) и некритичный (низкое влияние на прибыль, низкий риск предложения).

Приложение II, классифицирующее требования к закупаемым материалам

Каждая из этих четырех категорий требует особого подхода к закупкам, сложность которого пропорциональна стратегическим последствиям.Компании может потребоваться поддержка решений о поставках стратегических товаров с помощью большого набора аналитических методов, включая анализ рынка, анализ рисков, компьютерное моделирование и модели оптимизации, прогнозирование цен и различные другие виды микроэкономического анализа. Для решения проблем, связанных с узкими местами, может потребоваться специальный анализ рынка и модели принятия решений, в то время как анализ поставщиков и стоимости, модели прогнозирования цен и модели решений могут вступать в игру по вопросам, влияющим на материалы для кредитного плеча.Когда речь идет о некритичных товарах, обычно достаточно простого анализа рынка, политик принятия решений и моделей оптимизации запасов. Как выяснили такие компании, как Akzo, гигантский голландский производитель химической продукции, эта классификация позволяет применять более дифференцированный и, следовательно, более сфокусированный подход к анализу данных о рынке поставок.

Изменения в структуре спроса или предложения могут изменить стратегическую категорию материала. Например, во многих компаниях за последние несколько лет уголь перешел от некритичного к стратегическому.Поэтому любая классификация портфеля закупок требует регулярного обновления.

Этап 2: Анализ рынка

Затем компания сравнивает переговорную силу своих поставщиков со своими собственными силами как потребителя (см. Приложение III). Он систематически анализирует рынок поставок, оценивая наличие стратегических материалов как с точки зрения качества, так и количества, а также относительную силу существующих поставщиков. Затем компания анализирует свои собственные потребности и линии поставок, чтобы оценить свою способность добиться желаемых условий поставки.

Приложение III Критерии оценки портфеля закупок

Из контрастных критериев силы поставщика и компании, перечисленных в Приложении III, некоторые не требуют пояснений. Но шесть требуют особого комментария.

Загрузка производственных мощностей поставщиков. Этот критерий указывает на риск перебоев в поставках. В условиях циклического подъема, когда производство поставщиков загружено на 90%, вероятность возникновения узких мест в поставках стратегического товара чрезвычайно высока.Производители электроники, у которых нет ни собственных мощностей по производству микросхем, ни соответствующего контрактного покрытия, мечтают о кошмарах, когда растет спрос на микрочипы. Европейский производитель самолетов указал для определенных областей применения высококачественные титановые сплавы, но не учел возможных узких мест в поставках. После ряда спадов в производстве и роста затрат компания вернулась на производство специальных сталей.

Безубыточная устойчивость поставщика. Поставщик, который достигает безубыточности при использовании мощностей ниже 70%, в конечном итоге может поставлять продукцию с меньшими затратами, чем поставщик, который окупается при использовании 80%.Однако по той же причине первый поставщик окажется более жестким участником сделки, так как ему будет легче отложить переговоры и согласиться с недостаточной загрузкой мощностей.

Уникальность продукции поставщиков. Это результат естественного дефицита (например, некоторых стратегических металлов и минералов), высокой технологической сложности (например, чип 256 КБ ОЗУ) и / или входных барьеров в виде значительных инвестиций в НИОКР или оборудование. Если продукт уникален, вероятность того, что появятся альтернативные источники или поставщики, или что конкуренция поставщиков приведет к снижению затрат, меньше.

Годовой объем закупок и ожидаемый рост спроса. Объем, главный фактор, определяющий общую переговорную способность компании, имеет решающее значение, потому что экономия на масштабе при закупках часто дает решающее конкурентное преимущество в затратах. В случае многих автомобильных запчастей снижение затрат на 4% часто может быть достигнуто за счет удвоения объема, выделяемого конкретному поставщику.

Прошлые изменения в загрузке мощностей основных производственных единиц. Компания может судить о встроенной гибкости охвата предложения по прошлым изменениям спроса, возникающим в результате стратегий продаж и рекламных акций, изменений в портфеле заказов или общих экономических условий.Если компания планирует крупное расширение или агрессивную стратегию продаж для линейки продуктов, где поставки ограничены или мощности поставщиков полностью используются, она может удовлетворить более высокие потребности в материалах только за счет ценовой надбавки. В свою очередь, прогнозируемая прибыль может снизиться.

Возможные затраты в случае недоставки или ненадлежащего качества. Чем выше такие затраты и больше риск их понести, тем меньше у компании свободы действий для быстрого переключения источников поставок или задержки переговоров или контрактов.Эти затраты влияют на требуемые уровни запасов и резервные запасы, но в основном они влияют на производство. Например, при изменении источника поставки может потребоваться изменение производственного процесса. В случае материалов для высокоавтоматизированных производственных процессов (таких как некоторые легированные стали или твердосплавные инструменты) стоимость такой модификации может быть непомерно высокой.

Нет списка критериев оценки, одинаково применимых ко всем отраслям: производитель нефтехимической продукции и производитель автомобилей будут иметь свои собственные модификации по сравнению с показанными на выставке.Более того, относительная важность различных критериев может меняться в зависимости от технологических изменений или сдвигов в динамике конкуренции в отрасли. Тщательное определение критериев силы как поставщика, так и компании является предпосылкой точного анализа рынка.

Этап 3: стратегическое позиционирование

Затем компания позиционирует материалы, определенные на этапе 1, как стратегические в матрице портфеля закупок (см. Приложение IV). Затем он может определить области возможностей или уязвимости, оценить риски поставок и определить основные стратегические направления для этих товаров.Матрица портфеля закупок отображает покупательную способность компании в сравнении с сильными сторонами рынка поставок и может использоваться для разработки контрстратегий в отношении ключевых поставщиков — подход, который иногда называют «обратным маркетингом».

Приложение IV Матрица портфеля закупок

Ячейки в матрице портфеля закупок соответствуют трем основным категориям риска, каждая из которых связана со своим стратегическим направлением. По статьям, в которых компания играет доминирующую роль на рынке, а сила поставщиков оценивается как средняя или низкая, указывается достаточно агрессивная стратегия («эксплуатировать»).Поскольку риск поставки невелик, у компании больше шансов получить положительный вклад в прибыль за счет благоприятных цен и договорных соглашений. Даже в этом случае он должен позаботиться о том, чтобы не использовать это преимущество так агрессивно, чтобы это не поставило под угрозу долгосрочные отношения с поставщиками или не спровоцировало ответную реакцию, настаивая на минимальных ценах в периоды нестабильности рынка.

По позициям, в которых роль компании на рынке поставок второстепенна, а поставщики сильны, компания должна занять оборонительную позицию и начать поиск материальных заменителей или новых поставщиков («диверсифицировать»).Возможно, ему придется увеличить расходы на исследования рынка или отношения с поставщиками или даже рассмотреть возможность обратной интеграции за счет крупных инвестиций в НИОКР или производственные мощности. Словом, компании нужны варианты поставок.

Для предметов снабжения, не несущих ни значительных видимых рисков, ни значительных выгод, защитная позиция была бы чрезмерно консервативной и дорогостоящей. С другой стороны, чрезмерная агрессивность может нанести ущерб отношениям с поставщиками и привести к ответным действиям. В этом случае компании следует придерживаться сбалансированной промежуточной стратегии («баланса»).

Обычно компания играет разные роли по отношению к разным товарам и поставщикам. Когда он может торговаться с позиции силы, он должен добиваться преференциального отношения. Торговля из-за слабости, компании, возможно, придется предложить стимулы — например, более долгосрочные контрактные обязательства или более высокие цены — для обеспечения адекватного предложения.

Этап 4: планы действий

Каждое из трех стратегических направлений имеет отличительные последствия для отдельных элементов стратегии закупок, таких как объем, цена, выбор поставщика, замена материалов, политика запасов и так далее (см. Приложение V).

Приложение V Стратегические последствия позиционирования портфеля закупок

В краткосрочной перспективе, для стратегических позиций, где сила поставщика превышает возможности компании, а указанной стратегией является диверсификация, компания должна консолидировать свои позиции в сфере поставок путем концентрации фрагментированных закупленных объемов у одного поставщика, согласиться с высокими ценами и покрыть потребности в полном объеме через контракты на поставку. Однако, чтобы снизить долгосрочный риск зависимости от одного источника, компании следует также искать альтернативных поставщиков или материалов или даже рассмотреть возможность обратной интеграции, чтобы разрешить собственное производство.С другой стороны, если компания сильнее поставщиков, она может распределять объемы между несколькими поставщиками, использовать ценовые преимущества, увеличивать спотовые закупки и сокращать уровни запасов.

Таким образом, на этом этапе компания должна изучить ряд сценариев поставок, в которых она излагает свои варианты обеспечения долгосрочных поставок и использования краткосрочных возможностей; четко определить соответствующие риски, затраты, доходность и стратегические последствия; и разработать предпочтительный вариант с целями, шагами, обязанностями и мерами на случай непредвиденных обстоятельств, подробно изложенными для утверждения и реализации высшим руководством.Конечным продуктом будет набор систематически задокументированных стратегий для критически важных закупочных материалов, в которых указаны сроки и критерии будущих действий.

Практическое применение

Полезность подхода, основанного на портфеле закупок, в различных промышленных ситуациях можно увидеть на примере разнообразного опыта четырех крупных компаний. Не так давно производитель сварочных материалов с заводами и торговыми представительствами по всей Европе обнаружил, что его прибыль снизилась из-за усиления конкуренции и замедления роста рынка.В поисках способов улучшить картину компания обнаружила, что расходные материалы имеют решающее значение для производства сварочной проволоки и электродов. Вместе только пять из 470 различных товаров, приобретенных компанией, составили более 60% от общего объема закупок компании в 135 миллионов долларов. Принимая во внимание рост спроса, стандарты качества и логистику, компания затем проанализировала европейский рынок по этим пяти позициям в свете собственных индивидуальных требований. Третий шаг определил позицию компании по отношению к широкому кругу отдельных поставщиков и оценил риск увеличения доли, поступающей от каждого из них.

Наконец, компания разработала несколько стратегических сценариев поставок, каждый из которых предполагает разный набор поставщиков и различные предположения о цене, объеме и рисках. Сценарии варьировались от очень низкого риска (полная зависимость от надежных источников) до очень высокого (большинство закупок у менее известных, географически рассредоточенных поставщиков). Анализ затрат и выгод каждого из них позволил руководству выявить несколько возможностей для существенного улучшения. Только по одной ключевой позиции — электродной проволоке — потенциальная годовая экономия компании составляет от 1 доллара.От 5 до 6,3 млн долларов, или от 3% до 12% от общей стоимости. Стратегии поставок, разработанные компанией для других ключевых позиций, привели к общей экономии на закупаемых материалах на 10%, что увеличило прибыль компании до налогообложения примерно на 3–4%. Планы действий и правила принятия решений и контроля, разработанные для каждого товара, позволили покупателям реализовать новую стратегию поиска поставщиков и позволили руководству регулярно контролировать закупочную деятельность, в некоторых случаях на ежедневной основе или для каждой заявки.

У.Производитель электрооборудования из Южной Америки классифицировал отливки как ключевой стратегический закупаемый товар и систематически анализировал собственный спрос с точки зрения годового объема и относительной сложности каждого типа отливок. Он оценил возможности каждого потенциального поставщика для каждого литейного производства и, сравнив альтернативные сценарии поставок, решил, какой из них лучше всего подходит. В результате новый набор внешних поставщиков снизил затраты компании на отливки на 5–15% и значительно улучшил ее конкурентные позиции по затратам.

Стремясь снизить риски, связанные с текущими источниками поставок сырья, транснациональная химическая компания полностью пересмотрела свою стратегию и организацию закупок. Из более чем 5000 приобретенных товаров компания определила 75 как стратегическое сырье или сырье для узких мест. Подробный анализ спроса и предложения подтвердил, что благодаря огромному объему закупок компания занимает сильные позиции на большинстве рынков поставок сырья. Однако его профиль риска вызвал серьезные опасения.

Соответственно, компания распределила закупки углеводородов между нефтяным и угольным сырьем; сбалансировала свою географическую базу среди источников на Ближнем Востоке, в Африке, Северном море, Северной Америке и Латинской Америке; изменил соотношение контрактов и спотовых покупок; оптимизировал свое сочетание «производи или покупай» за счет обратной интеграции; и начала полагаться на 100% дочерние компании в удовлетворении большей доли своих потребностей в сырье. Кроме того, обзор на корпоративном уровне выявил привлекательные возможности компромисса и замены, которые корпорация вскоре начала использовать после того, как для этого изменила и модернизировала свою закупочную организацию и системы.

Столкнувшись с резким ростом затрат на рабочую силу и накладных расходов, связанных с производством высокоточных деталей на собственном предприятии, европейский производитель тяжелого оборудования решил пересмотреть свою стратегию «производи или покупай». Изучив рынок поставок, он выявил группу малоизвестных мелких производителей прецизионных деталей, которые начали использовать специализированное оборудование с числовым программным управлением. Благодаря низким накладным расходам и экономии за счет масштаба, достигаемой за счет специализированного производства, они могли поставлять высококачественные детали по ценам на 10–20% ниже стоимости собственного производства.Как следствие, компания перешла от производства деталей к их покупке.

Укрепление организации

Немногие компании сегодня могут позволить управлять закупками отдельно от других элементов своей общей бизнес-системы. Необходимы более тесная интеграция, более тесные межфункциональные отношения и большее участие высшего руководства. Каждый аспект закупочной организации, от системной поддержки до стиля высшего руководства, в конечном итоге должен будет адаптироваться к этим требованиям.Конкретные изменения в организации потребуются для установления эффективных организационных отношений, обеспечения адекватной системной поддержки и удовлетворения новых требований к персоналу и навыкам.

Эффективные отношения

Чтобы использовать полную покупательную способность компании и ее рыночную способность, функция закупок должна отражать общую корпоративную структуру. В частности, высшее руководство должно решить, до какой степени оно должно централизовать или децентрализовать функцию.

Проблема не ясна.Хотя централизация увеличивает покупательское влияние компании, она также становится более негибкой. Чтобы найти правильный баланс, компании должны тщательно продумать компромисс между влиянием и гибкостью. Одна многопрофильная многонациональная корпорация, например, успешно централизовала закупку основных материалов, но обнаружила, что она не может делать то же самое с техническими товарами из-за разнородных производственных мощностей, различных национальных стандартов и дифференцированного спроса на услуги и запасные части.

Еще один важный вопрос — это место закупок в корпоративной структуре.Следует ли компании рассматривать это как функцию производственных или операционных подразделений? Должно ли руководство создать его в качестве центрального независимого отдела или подразделения или позиционировать его как часть функции управления материальными потоками или даже подразделения снабжения? Ответ будет зависеть от таких факторов, как объем и концентрация закупаемых товаров, а также от структуры и сложности корпорации.